吉祥人寿吉祥福全能保险产品计划

吉祥人寿吉祥福全能保险产品计划介绍

吉祥人寿吉祥福全能保险产品计划是吉祥人寿倾心为中高端人群打造的医养结合极致保障高端产品品牌,拥有“双高、双本、双百、双增”四大特色,解决少儿教育、医疗养老、资产传承等三大客户的核心需求,优化家庭财务安排,规划美好品质生活,福泽三代,利享一生!

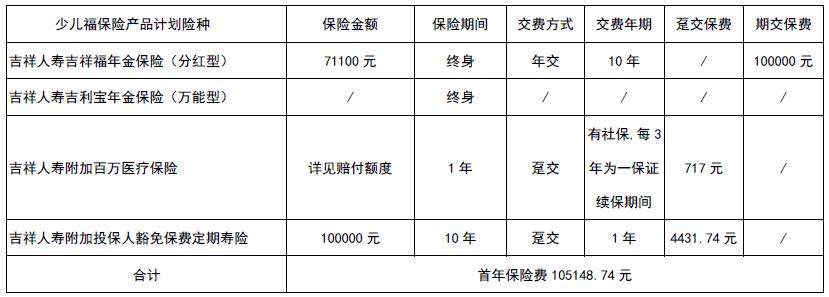

吉祥福全能保险产品计划产品要素:

说明:《吉祥人寿吉祥福全能保险产品计划》由以下四款保险产品组成:《吉祥人寿吉祥福年金保险(分红型)》、《吉祥人寿吉利宝年金保险(万能型)》、《吉祥人寿附加爱在旅途百万身价意外伤害保险》和《吉祥人寿附加百万医疗保险》。

计划特色:

1、双高:高尊享金高大寿金

“吉祥福”在第5个年生效对应日起(含当日)按基本保险金额的30%给付尊享保险金,可领取至终身;第5个年生效对应日起(含当日),若被保险人在年满10周岁、20周岁、30周岁、40周岁、50周岁、60周岁、70周岁、80周岁后的首个年生效对应日零时仍生存,按基本保险金额的30%给付大寿保险金。

2、双本:祝寿返本身故返本

“吉祥福”在年满88周岁后的首个年生效对应日零时仍生存,按已交纳保险费(不计利息)的100%给付祝寿保险金;在合同有效期内身故,按已交纳保险费(不计利息)的100%给付身故保险金,合同终止。

3、双增:分红增值 万能增值

“吉祥福”每年分红,分享公司专业经营成果,并可选择将红利和年金转入“吉利宝”万能账户,收益保底,复利增值,实现资金安全性、流动性、收益性的完美结合,指定传承,福泽三代。

4、双百:百万医疗百万身价

本计划提供超低保费和超高保额的“百万医疗”、“百万身价”保障,其中,附加百万医疗保险的一般医疗保险金年度给付限额为100万元,恶性肿瘤医疗保险金年度给付限额100万元。无论是进口药,还是自费药,只要是合同约定的合理且必要的医疗费用都可报销。另外,还可享受“就医绿通”专项服务,从容应对人生风险。

计划案例

张先生30岁,考虑到孩子的健康保障及未来的教育养老需求,为刚出生的0岁儿子投保少儿福保险产品计划。

计划内容:

注:吉祥人寿附加百万医疗保险保费随着年龄而变化,具体以条款为准。

保障利益:

1、尊享保险金:第5个年生效对应日起(含当日),若被保险人在每个年生效对应日零时仍生存,给付吉祥福尊享保险金21330元,假设领取至104岁,共计领取100次,累计金额为2133000元。

2、大寿保险金:第5个年生效对应日起(含当日),若被保险人在年满10周岁、20周岁、30周岁、40周岁、50周岁、60周岁、70周岁、80周岁后的首个年生效对应日零时仍生存,分别给付吉祥福大寿保险金各21330元,可领取8次,累计给付大寿保险金170640元。

3、祝寿保险金:被保险人在年满88周岁后的首个年生效对应日零时仍生存,按吉祥福已交纳保险费(不计利息)给付祝寿保险金1000000元。

4、红利(中档):公司将根据分红保险业务的实际经营状况决定每年红利分配金额,保单的红利分配是不确定的,实际的红利由公司每年宣布。

5、生存总利益:以上尊享保险金、大寿保险金及红利(中档分红)可申请转入吉利宝年金保险(万能型)保险合同的个人账户,复利计息实现资金的二次增值,若之前未发生过部分领取(以下按高档、中档、低档三个档次进行结算演示):

年初年龄20岁的计划年末总收益高档1470982元,中档1360389元,低档1236986元

年初年龄30岁的计划年末总收益高档2645368元,中档2229692元,低档1820157元。

年初年龄60岁的计划年末总收益高档15209638元,中档8960980元,低档4843895元。

年初年龄88岁的计划年末总收益高档72437528元,中档30039942元,低档11050504元。

年初年龄104岁的计划年末总收益高档163630635元,中档53927023元,低档15257808元。

6、附加百万医疗保障(其他责任及内容详见条款)

一般医疗保险金年度给付限额:100万元,年度免赔额10000元;

恶性肿瘤医疗保险金年度给付限额:100万元。7、身故保险金:吉祥福已交保费+吉利宝保险金额

8、保费豁免:投保人遭受意外伤害或在等待期后因疾病导致身故或全残,免交被豁免合同以后续期保费,仍可继续享受相关利益。

风险提示:

1、吉祥人寿吉祥福年金保险(分红型)采用低、中、高档进行演示的红利水平纯粹是描述性的,仅供参考,该利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,保单的红利分配是不确定的。本公司将根据分红保险业务的实际经营状况决定红利分配金额,实际红利水平可能高于或低于所列数值,在某些年度红利可能为零。

2、吉祥人寿吉利宝年金保险(万能型)的利益演示是基于本公司的精算及其他假设,不代表公司的历史经营业绩,也不能理解为对未来的预期,最低保证利率之上的投资收益是不确定的,实际个人账户利益可能低于中、高档利益演示水平。

3、退保金包含本保单年度末的现金价值及下一保单年度初的生存保险金及祝寿保险金。

4、本宣传资料所载内容仅供理解保险条款所用,并不构成保险合同的组成部分,并请同时参照相关的保险条款和保险计划建议书以作全面理解,另请详细阅读责任免除、退保及犹豫期等重要事项。具体的保险责任及内容均以正式保险合同的保险条款为准。